速看!宿州市“商转公”实施细则来了!

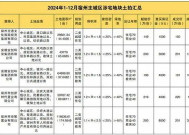

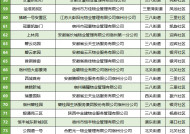

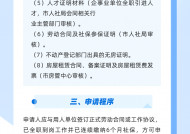

第一条 为充分发挥住房公积金的住房保障作用,减轻购房职工家庭还贷资金压力,根据《住房公积金管理条例》、《住房公积金个人住房贷款业务规范》等有关规定,结合宿州市住房公积金管理中心(以下简称公积金中心)工作实际,制定本实施细则。第二条 个人住房商业贷款(以下简称“商业贷款”)转住房公积金贷款,是指在本市行政区域内已办理商业贷款且具备住房公积金贷款资格的借款人,在还款期间要求将商业贷款余额转换成由公积金中心对其发放的个人住房公积金贷款,简称“商转公贷款”。第三条 原商业贷款银行同意借款人自筹资金提前还清商业贷款全部本息,并注销抵(预)押登记。第四条 商转公借款申请人为商业贷款的借款人及其配偶,且必须是不动产权证书载明的权利人。第五条 申请商转公贷款除应符合我市住房公积金贷款相关规定外,还需满足以下条件:(一)借款人在申办商转公贷款前,原商业贷款尚未结清且还款状态正常、信用良好;(二)借款人须自筹资金提前偿还原商业贷款全部本息或采用担保人过渡方式;(三)原公积金贷款与商业贷款组合贷中商贷部分不适用本实施细则;(四)已使用两次及以上住房公积金贷款的家庭,不能再申请使用商转公贷款;(五)借款人及配偶信用记录连续3个月或累计6个月恶意拖欠记录的,不能申请使用商转公贷款;(六)借款人原商业贷款是2022年12月31日前已发放的商业贷款。第六条 商转公贷款额度不得超过原商业贷款剩余的借款本金,且不超过现行住房公积金贷款最高限额。第七条 商转公贷款期限可延至借款人法定退休年龄后5 年,最长贷款期限为30年。贷款利率按照中国人民银行规定的住房公积金贷款利率和相关规定执行。2、原商品房买卖合同原件或存量房交易税费申报表原件;8、借款人及配偶户口簿、结婚证原件(未婚者出具“婚姻状况声明书”、离异未再婚者出具“婚姻状况声明书”及离婚证或法院判决书原件);2、原商品房买卖合同原件或存量房交易税费申报表原件;6、借款人及配偶户口簿、结婚证原件(未婚者出具“婚姻状况声明书”、离异未再婚者出具“婚姻状况声明书”及离婚证或法院判决书原件);(1)担保期间到退休年龄的工作年限不能低于借款人贷款的年限;(3)借款人未还清贷款前,担保人不准支取账户内的公积金,同时也不准申请住房公积金贷款。2.未办理不动产权证书的,采用正常缴存公积金的职工阶段性担保,待办理不动产权证书后,担保方式可由保证人担保变更为房产抵押担保。1、借款人向原商业贷款银行提出提前还贷申请,将原商业贷款结清,由原商贷银行出具贷款结清证明,注销抵(预)押登记。2、借款人凭办理住房公积金贷款所需资料至公积金中心服务大厅申请办理住房公积金贷款。3、公积金中心服务大厅负责审核、审批,住房公积金贷款受托银行落实抵押后,公积金中心将贷款资金发放至借款人个人银行卡(存折)。1、借款人凭办理住房公积金贷款所需资料至公积金中心服务大厅申请办理住房公积金贷款。2、公积金中心服务大厅负责审核、审批,符合放款条件的,公积金中心将贷款资金发放至借款人个人银行卡(存折)。第十三条 为防范和控制住房公积金资金流动性风险,保障资金安全有序运行,结合公积金中心个人贷款比率情况,对商转公贷款实施动态启停机制。第十四条 本实施细则由市住房公积金管理中心负责解释。第十五条 本实施细则自2023年6月25日起执行,执行期限暂定一年。✎ 内容 / 综合整理转载自宿州市住房公积金管理中心等,“乐活宿州”微信公号刊载此文,是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,欢迎致电0557-2980557,我们将及时更正、删除,谢谢。

本文于2023-06-26转载自 @宿房网 ,相关版权归原作者所有,如有侵权疑问等,请联系乐活快报 0557-2980557。

//////////////////////////////////////////////////////////////////////////

特别声明:以上内容(如有图片或视频亦包括在内)为采集自相关原自媒体原始平台(如微信公众号、新浪微博、网易号等),“乐活”旗下相关平台刊载此文,是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,欢迎致电0557-2980557,我们将及时更正、删除,谢谢。